Wbtr

De Wet Bestuur en Toezicht

Rechtspersonen (Wbtr)

In de afgelopen jaren is er behoorlijk wat mis is gegaan op het gebied van bestuur en toezicht in de semipublieke sector, bijvoorbeeld bij woningcorporatie Vestia en thuiszorgorganisatie Meavita. Naar aanleiding daarvan zijn er al in 2013 aanbevelingen gedaan tot verbetering van wetgeving. Dat heeft uiteindelijk geleid tot de Wet bestuur en toezicht rechtspersonen (Wbtr) die per 1 juli 2021 is ingegaan. Per die datum veranderen de wettelijke regels voor alle stichtingen, verenigingen en coöperaties. Dus voor bijvoorbeeld de plaatselijke muziek- of sportvereniging, de serviceclubs, koepelorganisaties, maar ook voor kleine of grote (goed doel)stichtingen, organisaties op het gebied van onderwijs, zorginstellingen, woningcorporaties en (inkoop)coöperaties. De essentie van de nieuwe wet is het verbeteren van de kwaliteit van bestuur en toezicht en het stimuleren van professionalisering.

Hieronder zullen wij zowel de meest in het oog springende juridische veranderingen als de praktische gevolgen van deze wet bespreken. Wij zullen daarbij ingaan op:

- de nieuwe regels op het gebied van bestuur en toezicht: raad van commissarissen (RvC), raad van toezicht (RvT) en algemeen bestuur/dagelijks bestuur (AB/DB);

- verantwoordelijkheid en aansprakelijkheid van bestuurders en commissarissen;

- wanneer kan een bestuurder of commissaris van een stichting worden ontslagen door de rechtbank?

- een bestuurder of commissaris is tijdelijk of definitief ‘uit de running’: wat nu? (belet en ontstentenis);

- belangenverstrengeling (tegenstrijdig belang);

- meervoudig stemrecht: mag een bestuurder of commissaris meer stemmen hebben dan een andere bestuurder of commissaris?

De nieuwe regels zijn direct van toepassing op alle stichtingen, verenigingen en coöperaties, ook al zijn hun statuten nog niet aangepast aan de gewijzigde regelgeving. Als er nog ‘oude’ regels in de statuten staan die niet meer stroken met de nieuwe regelgeving, dan vervallen die automatisch. Organisaties zijn niet verplicht hun statuten aan te passen. Als zij echter om een andere reden dan de gewijzigde regelgeving overgaan tot statutenwijziging, dan moeten zij de Wbtr ook verwerken. In sommige gevallen kan het met name voor bestuurders of toezichthouders verstandig zijn om niet op dat moment te wachten. Daarover leest u in op deze pagina meer. U kunt de notitie hier ook downloaden.

Inmiddels hebben wij voor u een checklist ontwikkelt die u kunt downloaden.

De nieuwe regels op het gebied van bestuur en toezicht

1. Raad van commissarissen (RvC), raad van toezicht (RvT) en algemeen bestuur/dagelijks bestuur (AB/DB)

In de praktijk wordt vaak gewerkt met de volgende bestuur- en toezichtmodellen:

- bestuur en directie: iedere directeur wordt dan als procuratiehouder ingeschreven bij de KvK;

- één bestuur met twee soorten bestuurders (bijvoorbeeld algemeen bestuur en dagelijks bestuur);

- bestuur en raad van toezicht.

Op dit moment staat niet in de wet dat een vereniging en stichting een toezichthoudend orgaan kunnen hebben. Omdat dat in de praktijk dus wel voorkomt, is in de Wbtr wettelijk vastgelegd dat dat ook daadwerkelijk mogelijk is. Dit kan op twee manieren. Namelijk door (i) een one-tier board of (ii) een raad van commissarissen op te nemen in de statuten. Een raad van commissarissen mag bij een stichting of vereniging ook ‘raad van toezicht’ heten. In alle gevallen geldt dat alleen natuurlijke personen een toezichthoudende functie kunnen vervullen. Verder blijft ook het bestuur en directie-model mogelijk.

Voor de duidelijkheid: stichting en verenigingen zijn niet verplicht een raad van commissarissen in te stellen op basis van de nieuwe wet. Dat blijft in principe een keuze, tenzij sectorspecifieke regelgeving daartoe verplicht. Die sectorale regels kunnen de instelling van een one-tier board verbieden. Dat is onder meer het geval bij woningcorporaties, zorginstellingen, banken en verzekeraars. Zij moeten dus een ‘echte’ RvC instellen. Onderwijsinstellingen kunnen wel voor een one-tier board kiezen.

(i) One-tier board

Een one-tier board is een monistisch bestuursmodel. De toezichthouders maken dan deel uit van het bestuur. Er is dus geen separate raad van commissarissen, maar wel een bestuur waarin zowel de besturende bestuurders (= uitvoerende bestuurders of ‘executives’) als de toezichthoudende bestuurders (= niet-uitvoerende bestuurders of ‘non-executives’) zitten. Een verondersteld voordeel van dit bestuursmodel is dat de toezichthoudende bestuurders in vergelijking met ‘echte’ commissarissen meer betrokken zijn bij het dagelijkse bestuur en zij ook nauwer toezicht kunnen houden op de gang van zaken.

Bij een monistisch bestuurssysteem moet er een duidelijke taakverdeling zijn tussen de uitvoerende en de niet-uitvoerende bestuurders, die bij voorkeur schriftelijk wordt vastgelegd. Daarbij geldt een aantal wettelijke spelregels:

- De hoofdtaak van de niet-uitvoerende bestuurders is het toezicht houden op de uitvoerende bestuurders. Deze taak kan niet door de uitvoerende bestuurders van hem afgenomen worden.

- Ook het voorzitterschap van het bestuur, het doen voordragen en benoemen van een nieuwe bestuurder en het vaststellen van de beloning van een uitvoerende bestuurder valt onder het takenpakket van de niet-uitvoerende bestuurder.

De algemene ledenvergadering van een vereniging benoemt de niet-uitvoerende bestuurders. Bij de stichting is het mogelijk dat het bestuur zelf een niet-uitvoerend bestuurslid benoemt. De bevoegdheid om bestuursleden te benoemen kan in de statuten ook aan een ander stichtingsorgaan worden toegekend. Het komt eveneens voor dat in de statuten is bepaald dat de oprichter of derden bestuurders benoemen.

(ii) Raad van commissarissen

De raad van commissarissen is een op zichzelf staand toezichthoudend orgaan. Anders dan bij een one-tier board zijn er dus geen uitvoerende en toezichthoudende bestuurders, maar is er een bestuur en een separate raad van commissarissen als toezichtsorgaan. Dat wordt een dualistisch bestuursmodel of een ‘two-tier-board’ genoemd.

De raad van commissarissen heeft de taak om toezicht te houden op het beleid van het bestuur en de algemene gang van zaken. Onder algemene gang van zaken wordt in ieder geval verstaan: het strategische beleid, het financiële beleid en het risicobeleid. De raad van commissarissen staat het bestuur ook met raad terzijde. Tenzij in de statuten anders is bepaald, is de raad van commissarissen bevoegd om een bestuurder te allen tijde te schorsen. Bij een vereniging kan de algemene vergadering deze schorsing opheffen. In de statuten kunnen aanvullende bepalingen omtrent de taak en de bevoegdheden van de raad en zijn leden opgenomen worden.

Het bestuur is verplicht de raad van commissarissen steeds tijdig te informeren over wat voor de raad van commissarissen van belang is. Bovendien moet het bestuur de RvC ten minste één keer per jaar schriftelijk informeren over de hoofdlijnen van:

- het strategisch beleid;

- de algemene en financiële risico’s;

- de gebruikte beheers- en/of controlesystemen.

Overigens is een vereniging of stichting niet verplicht om een beheers- en/of controlesysteem te gebruiken. Het is met name de bedoeling dat de raad van commissarissen aandacht heeft voor het wel of niet gebruiken van zo’n systeem.

Verplicht toezichthoudend orgaan bij een grote coöperatie

Een coöperatie is een speciale vereniging, namelijk een vereniging met een bedrijf. Het is een collectief, bijvoorbeeld door gezamenlijke inkoop of marketing. De grote coöperatie, ook wel structuurcoöperatie genoemd, is wettelijk verplicht een raad van commissarissen te hebben. Een coöperatie is als groot aan te merken indien:

i) het eigen vermogen van de coöperatie ten minste € 16.000.000 bedraagt;

ii) de coöperatie verplicht een ondernemingsraad heeft ingesteld; en

iii) als er bij de coöperatie en haar afhankelijke maatschappijen tezamen tenminste 100 werknemers in Nederland werkzaam zijn.

Op grond van de Wbtr kan een structuurcoöperatie vanaf 1 juli 2021 kiezen voor een one-tier-board in plaats van voor een raad van commissarissen.

Status van toezichthoudend orgaan in huidige statuten

Hoe moet worden omgegaan met verenigingen en stichtingen onder huidig recht die al een intern toezichthoudend orgaan hebben ingesteld of iets wat daarop lijkt? Die komen namelijk in allerlei verschillende vormen en benamingen voor. De minister heeft aangegeven dat een orgaan een RvC in de zin van de wet is, als het voldoet aan de wettelijke taakomschrijving. Het maakt niet uit hoe het orgaan door de rechtspersoon zelf wordt genoemd of aangeduid. Een commissie van toezicht of een algemeen bestuur kan dus wettelijk gezien ook een raad van commissarissen zijn. Als het orgaan tot taak heeft toezicht te houden op het beleid van het bestuur en (met name) de algemene gang van zaken, is dat orgaan een RvC met alle wettelijke bevoegdheden, verplichtingen en aansprakelijkheden van dien.

De minister heeft de volgende voorbeelden genoemd om dit te verduidelijken:

- als een rechtspersoon meerdere toezichthoudende organen heeft die elk toezicht houden op een specifiek onderdeel van het beleid, worden die organen niet als raad van commissarissen aangemerkt, omdat geen toezicht wordt gehouden op de algemene gang van zaken;

- een orgaan dat enkel toezicht houdt op de financiële gang van zaken, denk bijvoorbeeld aan een kascommissie, is (dus) geen RvC in de zin van de wet;

- een orgaan dat uitsluitend advies geeft aan het bestuur, bijvoorbeeld een raad van advies, of fungeert als klankbord voor het bestuur, is ook geen RvC in de zin van de wet.

Ook als sprake is van een algemeen bestuur (AB) en een dagelijks bestuur (DB) moet bekeken worden hoe die bestuurders wettelijk worden gekwalificeerd. De minister probeert daarover duidelijkheid te scheppen met de volgende tekst:

‘Zo is het «dagelijks bestuur» alleen te beschouwen als het bestuur in de zin van de wet, als dit het orgaan van de rechtspersoon is dat bevoegd is tot het bepalen van het dagelijkse beleid en de strategie van de rechtspersoon, en het zijn taak in beginsel autonoom vervult (vgl. artikel 2:9 lid 1). Mogelijk is ook dat het «dagelijks bestuur» vooral uitvoerende taken heeft en dat de wettelijke algemene bestuurstaak berust bij het «algemeen bestuur». Wanneer de leden van het dagelijks bestuur in dat geval ook lid zijn van het algemeen bestuur, zijn deze leden mogelijk te beschouwen als bestuurders waaraan bij de onderlinge taakverdeling bepaalde uitvoerende taken zijn toebedeeld (vgl. artikel 2:9 lid 2). De vraag of een algemeen bestuur of een dagelijks bestuur kwalificeert als het bestuur in de zin der wet, is echter niet in algemene zin te beantwoorden.’

En

‘Als een «algemeen bestuur» toezicht houdt op het beleid van het «dagelijks bestuur» en de algemene gang van zaken van de rechtspersoon en het bestuur met raad terzijde staat, dan zal een rechter bij de beoordeling van de omstandigheden van het geval kunnen oordelen dat juridisch sprake is van een raad van commissarissen of van een monistisch bestuursmodel waarbij degene die zitting hebben in het algemene bestuur fungeren als niet-uitvoerende bestuurders.’

In sommige gevallen verandert het juridische etiket dus mogelijk van bestuurder naar commissaris of niet-uitvoerend bestuurder.

Als een stichting of vereniging op dit moment een orgaan heeft dat lijkt op een raad van commissarissen of werkt met een AB/DB-structuur of iets wat daarop lijkt, is het raadzaam om (indien gewenst: samen met ons) aan de hand van de Wbtr te toetsen hoe dit orgaan na 1 juli 2021 wordt gekwalificeerd. Dat is bijvoorbeeld van belang in het licht van de verschillende takenpakketten en de aansprakelijkheidsverschillen. Als u bijvoorbeeld tot de conclusie komt dat een bepaald gremium na de inwerkingtreding van de nieuwe wet onbedoeld als RvC kwalificeert, zou u kunnen overwegen de statuten aan te passen zodanig dat dit niet langer het geval is. U zou ook kunnen constateren dat sprake is van een one-tier-board en dat bepaalde taken die wettelijk moeten worden toegekend aan de niet-uitvoerende (toezichthoudende) bestuurders in de statuten zijn toegekend aan de uitvoerende bestuurders. In dat geval zal ook een statutenwijziging moeten volgen.

Als eenmaal vaststaat hoe de wet aankijkt tegen uw bestuur- en toezichtmodel, is het van belang vast te stellen of u voldoet aan de wettelijke spelregels inzake bijvoorbeeld informatieverschaffing. Heeft u vastgelegd op welke wijze het bestuur de raad van commissarissen inlicht over belangrijke zaken en hoe vaak? Wordt in ieder geval één keer per jaar schriftelijk informatie uitgewisseld over bijvoorbeeld het strategisch beleid? Als dat nog niet gebeurt, maak daar dan afspraken over om te voorkomen dat u niet aan uw wettelijke verplichtingen voldoet.

*Advies* voor bestaande stichtingen en verenigingen met een RvC, een RvT, een of meerdere commissies van toezicht, een raad van advies, AB/DB-structuren en alles wat daarop lijkt:

leg uw statuten naast de wet, check hoe de vork in de steel zit en controleer of u aan de wettelijke verplichtingen inzake onder meer de taakverdeling en informatieverschaffing voldoet.

2. Verantwoordelijkheid en aansprakelijkheid bestuurders en commissarissen

Verantwoordelijkheid

Het bestuur van een vereniging, stichting of coöperatie is belast met het besturen van die organisatie. De RvC heeft tot taak toezicht te houden op het beleid van het bestuur en de algemene gang van zaken en het bestuur met raad terzijde te staan. De bestuursleden zijn samen verantwoordelijk dat zo goed mogelijk, ‘behoorlijk’ zegt de wet, te doen. Dat geldt ook voor commissarissen.

Vanaf 1 juli 2021 staat in de wet dat bestuurders en commissarissen van een stichting, vereniging of coöperatie bij de vervulling van hun taken moeten uitgaan van ‘het belang van die vereniging, stichting of coöperatie en de daarmee verbonden onderneming of organisatie’. Wat dat belang is, hangt mede af van de statuten van die organisatie. Het kan dan bijvoorbeeld gaan om de belangen van leden, donateurs, schuldeisers, werknemers en vrijwilligers. Bestuurders en commissarissen mogen hun eigen belang in ieder geval niet laten prevaleren. Zij moeten dus telkens de verschillende binnen de organisatie spelende belangen tegen elkaar afwegen en daarbij het overkoepelende belang van het goed functioneren van de organisatie voorop stellen. Het is daarom van belang dat u scherp heeft wie uw stakeholders zijn.

Aansprakelijkheid in het algemeen

Een bestuurder of commissaris is aansprakelijk als hij zijn taken niet behoorlijk heeft vervuld en hem een ‘ernstig verwijt’ kan worden gemaakt. Voor commissarissen van stichting en verenigingen die niet vennootschapsbelastingplichtig zijn, stond dit nog niet uitdrukkelijk in de wet; dit is vanaf 1 juli 2021 wel het geval. Van een ernstig verwijt is sprake als geen redelijk denkend bestuurder of commissaris – onder dezelfde omstandigheden – zo gehandeld zou hebben. Daarbij moet volgens de hoogste rechter in Nederland, de Hoge Raad, gekeken worden naar alle omstandigheden. Bijvoorbeeld naar de aard van de activiteiten van de rechtspersoon, de in het algemeen daaruit voortvloeiende risico’s, de taakverdeling binnen het bestuur, de eventueel voor het bestuur geldende richtlijnen en de gegevens waarover de bestuurder beschikte of behoorde te beschikken ten tijde van de aan hem verweten beslissingen of gedragingen.

Een bestuurder zou bijvoorbeeld aansprakelijk kunnen worden gesteld als hij heeft gehandeld in strijd met de wet of de statuten of als hij te grote of onnodige grote financiële risico’s heeft genomen. Een bestuurder kan ook hoofdelijk aansprakelijk worden gesteld voor schade door iets wat een ander bestuurslid heeft gedaan of nagelaten, tenzij hij kan aantonen dat die schade niet aan hem te wijten is gelet op de onderlinge taakverdeling en hij maatregelen heeft getroffen om de gevolgen van onbehoorlijk bestuur af te wenden.

Dit geldt ook voor commissarissen, maar dan uiteraard voor zover het hun (toezicht)taken betreft. Niet-uitvoerende bestuursleden bij een one-tier-board worden qua aansprakelijkheid behandeld als bestuurders, omdat zij deel uitmaken van het bestuur. Het is waarschijnlijk dat een rechter rekening zal houden met het feit dat een niet-uitvoerende bestuurder op meer afstand staat van bepaalde besluiten dan uitvoerende bestuurders, maar zeker is dat niet. De niet-uitvoerende bestuurder moet dan namelijk aantonen dat hem geen ernstig verwijt treft gelet op de taakverdeling binnen het bestuur. Het is in dat kader in ieder geval verstandig de taakverdeling tussen uitvoerende en niet-uitvoerende bestuurders op papier te zetten en in de praktijk ook na te leven. De niet-uitvoerende bestuurder moet daarnaast aantonen dat hij, zodra hij wist of behoorde te weten dat een medebestuurder zijn taak onbehoorlijk vervulde, niet nalatig is geweest in het treffen van maatregelen om de gevolgen daarvan af te wenden. Wat hij dan precies had moeten doen, is niet helemaal duidelijk. Het is in ieder geval van belang dat hij zijn zorgen uit en samen met de andere bestuurders in actie komt.

Aansprakelijkheid bij faillissement

Algemeen

Als een formele vereniging of stichting die is onderworpen aan de vennootschapsbelasting (ook wel commerciële formele verenigingen en stichtingen genoemd) failliet gaat, kan een curator bestuurders en commissarissen aansprakelijk stellen indien zij hun taak niet behoorlijk hebben vervuld én aannemelijk is dat dit een belangrijke oorzaak is van het faillissement. Bij niet-commerciële verenigingen of niet-commerciële stichtingen, zoals verenigingen en stichtingen die vrijwel uitsluitend maatschappelijke, kerkelijke, sociale of charitatieve activiteiten verrichten, is dat nu (vóór 1 juli 2021) een stuk lastiger voor een curator, omdat dat niet uitdrukkelijk in de wet staat. Na inwerkingtreding van de Wbtr staat het wel uitdrukkelijk in de wet, want ook bij die organisaties kan sprake zijn van bijvoorbeeld fraude. Denk hierbij aan bestuurders die een flinke greep uit de kas hebben gedaan. Het is goed dat bestuurders en commissarissen van die (meestal kleinere) organisaties (ook als ze onbezoldigd zijn) zich dit realiseren.

Bewijsvermoedens

Voor bestuurders en commissarissen van commerciële stichtingen en commerciële formele verenigingen geldt dat als niet voldaan is aan de boekhoudplicht of de verplichting tot tijdige publicatie van de jaarrekening in principe onweerlegbaar vaststaat dat het bestuur zijn taak kennelijk onbehoorlijk heeft vervuld en dat vermoed wordt dat de onbehoorlijke taakvervulling een belangrijke oorzaak is van het faillissement. Dit laatste vermoeden kan door de bestuurder worden weerlegd door tegenbewijs te leveren.

Deze bewijsvermoedens gelden ook voor commissarissen, met dien verstande dat zij zelf de boekhouding niet hoeven bij te houden op het moment dat het bestuur dit verzuimd te doen. Wel moet de raad van commissarissen om inlichtingen vragen, het bestuur gevraagd en ongevraagd adviseren over naleving van de verplichtingen voorvloeiend uit de wet (zoals jaarrekening opstellen) en indien nodig ingrijpen door een bestuurder te schorsen of te ontslaan.

Na inwerkingtreding van de nieuwe wet gaan de bewijsvermoedens ook gelden voor verenigingen en stichtingen die wettelijke verplicht zijn (al dan niet op basis van sectorspecifieke regelgeving) een jaarrekening op te stellen. Dat zijn bijvoorbeeld woningcorporaties, zorg- en onderwijsinstellingen en pensioenfondsen. Als algemeen nut beogende instellingen (ANBI’s) alleen een balans en staat van baten en lasten hoeven op te stellen, vallen zij hier niet onder. Omdat de wetgever wil voorkomen dat niemand meer bestuurder of commissaris durft te worden van bijvoorbeeld de plaatselijke Jeu de Boulesvereniging, gelden de bewijsvermoedens niet voor niet-commerciële verenigingen en niet-commerciële stichtingen. Als zij de boekhouding niet op orde hebben, is dat dus niet automatisch een reden voor aansprakelijkheid in geval van faillissement. De curator zou dan wel op een andere manier kunnen aantonen dat er een verband is tussen kennelijk onbehoorlijk bestuur en het faillissement. Dat zou bijvoorbeeld zo kunnen zijn als het bestuur een zeer ondoordachte en desastreus uitvallende uitgave heeft gedaan.

Aansprakelijkheid voor misleidende informatie in de financiële verslaglegging

Bestuurders en commissarissen van commerciële stichtingen en commerciële formele verenigingen zijn in geval van een faillissement ook hoofdelijk aansprakelijk voor schade als gevolg van misleidende informatie in financiële verslaglegging, tenzij kan worden bewezen dat de misleiding niet aan de betreffende persoon te wijten is. Nieuw is dat dit ook gaat gelden voor verenigingen en stichtingen die wettelijke verplicht zijn (al dan niet op basis van sectorspecifieke regelgeving) een jaarrekening op te stellen.

*Advies*:

- Bespreek met elkaar welke deelbelangen bij uw organisatie spelen, bijvoorbeeld belangen van leden, donateurs, schuldeisers, werknemers en vrijwilligers en leg dat bij voorkeur schriftelijk vast.

- Werkt u met een one-tier board, leg dan de taakverdeling tussen de uitvoerende en de niet-uitvoerende bestuurders schriftelijk vast.

- Zorg dat de boekhouding op orde is en – indien van toepassing – de jaarrekening jaarlijks tijdig wordt gepubliceerd.

- Als er een RvC is zorg dan als bestuur dat de commissarissen over voldoende informatie beschikken en informeer hen in ieder geval één keer per jaar schriftelijk over de onderwerpen die in de wet staan (zie vorige paragraaf).

- Houdt u aan de wettelijke en statutaire spelregels, en leef de gemaakte reglementen na: check of die nog up-to-date zijn.

- Neem besluiten op de juiste wijze: houdt bijvoorbeeld rekening met de regels inzake belangenverstrengeling (zie hierna), maak notulen en laat die bij voorkeur ook ondertekenen. U hoeft er dan niet op te vertrouwen dat uw geheugen u niet in de steek laat als het jaren later misgaat.

- Zorg voor een open en transparantie cultuur waarin ook moeilijke zaken bespreekbaar kunnen worden gemaakt. Wees kritisch.

- Neem contact op met uw tussenpersoon om te laten beoordelen of het raadzaam is een bestuurdersaansprakelijkheidsverzekering af te sluiten en laat u informeren over de daaraan verbonden voorwaarden.

3. Ontslag bestuurder of commissaris door rechtbank

De rechter krijgt op grond van de nieuwe regelgeving meer beoordelingsvrijheid om een bestuurder of commissaris van een stichting te ontslaan. Onder het huidige recht kan een bestuurder of commissaris, die i) iets doet of nalaat in strijd met wettelijke bepalingen, ii) iets doet of nalaat in strijd met de statuten, iii) zich schuldig maakt aan wanbeheer, of iv) niet of niet behoorlijk voldoet aan een door de voorzieningenrechter ingevolge artikel 2:297 van het Burgerlijk Wetboek gegeven bevel, op verzoek van het openbaar ministerie of iedere belanghebbende worden ontslagen door de rechtbank. Deze ontslaggronden zouden in de praktijk in bepaalde gevallen ontoereikend zijn om een bestuurder of commissaris te ontslaan als hij de stichting zodanig heeft geschaad dat het niet wenselijk is hem als bestuurder of commissaris te handhaven.

De Wbtr geeft de rechter dan ook een verruiming van de gronden voor het ontslag van een bestuurder en commissaris. Op grond van het nieuwe artikel kan een bestuurder of commissaris op verzoek van het openbaar ministerie of iedere belanghebbende door de rechtbank worden ontslagen i) wegens verwaarlozing van zijn taak, ii) wegens andere gewichtige redenen, iii) wegens ingrijpende wijziging van omstandigheden op grond waarvan het voortduren van zijn bestuurderschap in redelijkheid niet kan worden geduld, of iv) wegens het niet of niet behoorlijk voldoen aan een door de voorzieningenrechter ingevolge artikel 2:297 BW gegeven bevel.

De Wbtr voorziet ook in een regeling dat een door de rechtbank ontslagen bestuurder of commissaris vijf jaar na het ontslag geen bestuurder of commissaris van een stichting kan worden. Dit wordt een bestuursverbod genoemd. Deze bepaling bestond al voor de bestuurder van een stichting. Dit gaat nu ook gelden voor de commissaris. Het bestuursverbod geldt niet als de betreffende bestuurder of commissaris mede gelet op de anderen toebedeelde taken geen ernstig verwijt kan worden gemaakt.

Als een bestuurder van een stichting onder huidig recht wordt ontslagen, betekent dat niet automatisch dat ook zijn arbeidsovereenkomst eindigt. Daarvoor is in principe de instemming van de werknemer of de toestemming van het UWV of de kantonrechter vereist. Na 1 juli 2021 is dat niet meer nodig: als een bestuurder dan wordt ontslagen door degene die daartoe bevoegd is op grond van de statuten, eindigt ook zijn arbeidsovereenkomst. In de wet staat namelijk vanaf die datum dat de rechter niet meer een veroordeling tot herstel van de arbeidsovereenkomst kan uitspreken. De wetgever vindt het onwenselijk dat een bestuurder die is ontslagen en dus geen vertrouwen meer geniet, toch weer in dienst komt bij de stichting. Overigens zal dan nog wel moeten worden beoordeeld in hoeverre de ontslagen bestuurder wiens arbeidsovereenkomst is geëindigd recht heeft op bijvoorbeeld een transitievergoeding.

4. Een bestuurder is tijdelijk of definitief ‘uit de running’: wat nu? (belet en ontstentenis)

Volgens de Wbtr is het voor iedere rechtspersoon verplicht – net als bij een BV, een NV en een coöperatie – om een regeling in de statuten op te nemen voor de gevallen van belet of ontstentenis van alle bestuurders en/of commissarissen. Daarvan is bijvoorbeeld sprake bij langdurige ziekte, dementie, een sabbatical of indien het hele bestuur of de hele raad van commissarissen ineens opstapt. Indien een dergelijke regeling nog niet is opgenomen in de statuten, is iedere rechtspersoon verplicht dit uiterlijk bij de eerstvolgende statutenwijziging alsnog op te nemen. Een regeling voor belet of ontstentenis van slechts een deel van de bestuurders of commissarissen en dus niet alle bestuurders of commissarissen is niet verplicht, maar wel mogelijk.

Wanneer is sprake van belet en ontstentenis?

Onder ontstentenis wordt verstaan de situatie dat een bestuurder ophoudt bestuurder of commissaris te zijn door onder meer ontslag, aftreden of overlijden. Belet betekent dat een bestuurder of commissaris tijdelijk zijn functie niet kan uitoefenen. In de statuten kan worden opgenomen wanneer sprake is van belet, bijvoorbeeld wanneer:

- een bestuurder of commissaris is geschorst;

- en onafhankelijk arts een schriftelijke verklaring heeft afgelegd dat de desbetreffende bestuurder of commissaris niet meer in staat is zijn wil te verklaren;

- onmogelijk is gebleken om binnen één week persoonlijk en/of elektronisch contact met de desbetreffende bestuurder of commissaris te krijgen en wel op zodanige wijze dat een dialoog mogelijk is.

*Advies*

Het is voor alle organisaties – zeker nu met corona – aan te raden om in de statuten een regeling te treffen voor het geval één of meer functionarissen tijdelijk of definitief hun taken niet meer kunnen uitoefenen, om zo de continuïteit te waarborgen. Dat geldt zeker voor een stichting met maar één of twee bestuurders, zonder RvC, bijvoorbeeld een stichting administratiekantoor. In dat geval kunt u bijvoorbeeld al van tevoren vastleggen wie de opvolgend bestuurder(s) is/zijn. Als er wel een RvC is, is het goed met elkaar van gedachten te wisselen over de vraag of een commissaris tijdelijk de taken van de afwezige bestuurder(s) kan en mag overnemen: moet hij dan aftreden of niet? Kan hij daarna weer terugkeren in de RvC? Als u daar nu al bij stil staat hoeft u dat niet meer te doen als het zover is.

5. Belangenverstrengeling (tegenstrijdig belang)

Als bestuurders of commissarissen besluiten nemen, kan er sprake zijn van belangenverstrengeling. In de wet wordt dat een ‘tegenstrijdig belang’ genoemd. De bestuurder of commissaris heeft dan als het ware twee petten op: die van hemzelf in privé en die van bestuurder/commissaris van de betreffende organisatie.

Soorten tegenstrijdig belang

De volgende soorten van tegenstrijdig belang kunnen spelen:

- een direct tegenstrijdig belang; de bestuurder of commissaris van een rechtspersoon is bij een transactie ook de wederpartij van de rechtspersoon. Een bestuurder sluit bijvoorbeeld in privé een lening met de stichting waarvan hij bestuurder is.

- een indirect tegenstrijdig belang; de rechtspersoon gaat een transactie aan met een wederpartij die in een bijzondere verhouding staat tot de bestuurder van de rechtspersoon. Denk aan een bestuurder, die namens de rechtspersoon, een arbeidsovereenkomst met een familielid sluit.

Of sprake is van een tegenstrijdig belang moet worden bepaald aan de hand van alle feiten en omstandigheden van het geval. Als een bestuurder of commissaris een eigen belang heeft bij een voorgenomen besluit betekent dat niet automatisch dat sprake is van een tegenstrijdig belang. De bestuurder of commissaris en de betreffende organisatie kunnen namelijk ook een gelijk (‘parallel’) belang hebben.

Huidige regeling

Voor verenigingen en coöperaties geldt momenteel de vertegenwoordigingsregeling: indien sprake is van een tegenstrijdig belang tussen de vereniging of coöperatie en een of meer van haar bestuurders of commissarissen kan de algemene ledenvergadering een of meer personen aanwijzen om de vereniging of coöperatie te vertegenwoordigen. In dat geval mag de bestuurder met het tegenstrijdige belang tijdelijk niet namens de vereniging of coöperatie met derden handelen. Voor stichtingen ontbreekt momenteel een wettelijke regeling op het gebied van tegenstrijdig belang.

Omdat dit leidt tot rechtsonzekerheid, worden deze regels aangepast.

Nieuwe regeling

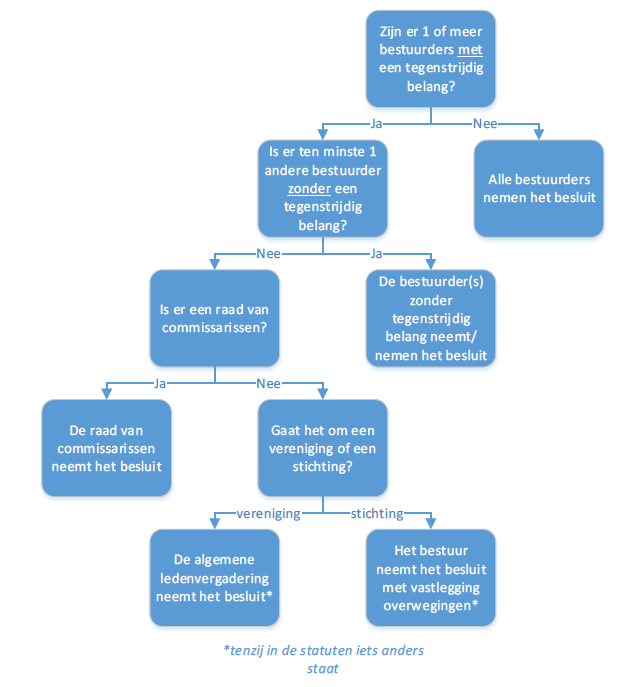

De Wbtr bepaalt dat een bestuurder of commissaris niet mag deelnemen aan de beraadslaging en besluitvorming, indien hij daarbij een indirect of direct persoonlijk belang heeft dat tegenstrijdig is met het belang van de rechtspersoon en de met haar verbonden onderneming of organisatie. In de praktijk houdt dit in dat de bestuurder of commissaris niet aanwezig mag zijn bij het gedeelte van de vergadering en de stemming dat ziet op de kwestie ten aanzien waarvan hij een tegenstrijdig belang heeft en daar niet over mee mag stemmen.

Kan door het tegenstrijdige belang geen bestuursbesluit worden genomen dan zal het besluit door de raad van commissarissen worden genomen. Dat is bijvoorbeeld het geval als er maar één bestuurder is die dus een tegenstrijdig belang heeft of als alle bestuurders een tegenstrijdig belang hebben. Bij het ontbreken van een raad van commissarissen zal het besluit bij de vereniging of coöperatie door de algemene (leden)vergadering worden genomen, tenzij de statuten anders bepalen. Een vereniging kan bijvoorbeeld bepalen dat het bestuur dan toch zelf bevoegd is het besluit te nemen, ondanks de tegenstrijdige belangen. Wanneer de stichting geen raad van commissarissen heeft, zal het bestuur zelf het besluit nemen onder schriftelijke vastlegging van de overwegingen die aan het besluit ten grondslag liggen. Een stichting kan in haar statuten een andere regeling opnemen.

Kan de raad van commissarissen door het tegenstrijdige belang geen besluit nemen dan wordt het besluit bij de vereniging of coöperatie door de algemene (leden)vergadering genomen. Wanneer de stichting geen raad van commissarissen heeft, zal de raad van commissarissen zelf het besluit nemen. Ook in dat geval moeten de overwegingen die aan het besluit ten grondslag liggen worden vastgelegd. Ook in dit geval kan in de statuten een andere regeling worden opgenomen.

Transparantie

Een bestuurder of commissaris die (mogelijk) een tegenstrijdig belang heeft moet dat tijdig aan zijn mede-bestuurders of mede-commissarissen laten weten. Hij moet alle ins en outs vertellen en een volledig beeld schetsen van de situatie.

Aansprakelijkheid

Als een bestuurder of commissaris heeft deelgenomen aan de besluitvorming terwijl hij een tegenstrijdig belang had, kan hij aansprakelijk zijn wanneer hij daardoor schade heeft berokkend.

Oude gevallen van tegenstrijdig belang

Oude gevallen van vertegenwoordiging waarbij sprake was van een tegenstrijdig belang bij een vereniging of coöperatie kunnen worden bekrachtigd door de algemene vergadering.

*Advies*: voorkom verwarring en pas statuten aan

Wij raden bestaande verenigingen, stichtingen en coöperaties aan om na te gaan of de huidige statuten een tegenstrijdig belang bepaling bevatten die na de inwerkingtreding van de Wbtr vervalt. Als dat zo is, dan raden wij aan om deze bepaling te vervangen door de nieuwe bepaling. Er kan namelijk verwarring ontstaan als u dat niet doet. Ook wordt voorkomen dat besluiten vernietigd kunnen worden. Dit zal namelijk het gevolg zijn, indien een bestuurder met een tegenstrijdig belang na de inwerkingtreding van het wetsvoorstel toch deelneemt aan de beraadslaging en besluitvorming. Bovendien loopt een bestuurder die in strijd handelt met de statuten het risico aansprakelijk gesteld te worden als dat heeft geleid tot schade.

6. Meervoudig stemrecht: mag een bestuurder of commissaris meer stemmen hebben dan een andere bestuurder of commissaris?

De Wbtr legt vast dat een bestuurder of commissaris nooit meer stemmen kan uitbrengen dan zijn medefunctionarissen tezamen. Dit vloeit voort uit de collectieve verantwoordelijkheid van bestuurders en commissarissen: een bestuurder of commissaris mag niet steeds weggestemd kunnen worden door de ander. Dit wordt ook wel bestuurderscollegialiteit genoemd en geldt al voor de BV en de NV. Deze regels gaan dus ook gelden voor de stichting, vereniging en coöperatie.

Stel dat bestuurder A drie stemmen heeft en bestuurder B en C beide één stem, dus samen twee. In dit geval is niet voldaan aan het beginsel van bestuurderscollegialiteit, omdat bestuurder A meer stemmen heeft dan alle andere bestuurders samen.

Als er vier bestuurders zijn, mag wel worden bepaald dat de voorzitter bij staken van stemmen (= evenveel stemmen voor als tegen) de doorslaggevende stem heeft. De voorzitter heeft in dat geval twee stemmen en zijn mede-bestuurders hebben er dan samen drie. De voorzitter heeft dan dus niet meer stemmen dan de andere bestuurders samen. Bij een tweehoofdig bestuur is zo’n doorslaggevende stem niet mogelijk, omdat de ene bestuurder dan twee stemmen heeft en de andere maar één.

De situatie dat een bestuurder of commissaris meer stemmen heeft dan de andere bestuurders samen wordt meervoudig stemrecht genoemd. We zien dat regelmatig bij een stichting administratiekantoor (een ’STAK’). De pater familias zit dan bijvoorbeeld samen met zijn kinderen in het bestuur, maar wil wel de meerderheid van stemmen hebben om de touwtjes in handen te houden. Of een werkgever heeft certificaten uitgereikt aan werknemers die ook deel uitmaken van het bestuur, maar geen doorslaggevende stem mogen hebben.

Zo’n bepaling zal in eerste instantie na 30 juni 2021 geldig blijven. Het verliest echter zijn geldigheid (i) op het moment van de eerste statutenwijziging na inwerkingtreding van de wet, of (ii) vijf jaar na inwerkingtreding van de Wbtr, afhankelijk van welk moment eerder is. Anders gezegd: een meervoudig stemrechtregeling blijft nog vijf jaar gelden, mits er nog geen statutenwijziging heeft plaatsgevonden. Als u de statuten aanpast, vervalt de regeling. De regeling vervalt ook vanaf 1 juli 2026. In dat geval kan van rechtswege geen beroep meer worden gedaan op de oude regeling. Hoeveel stemmen bestuurder A in ons voorbeeld dan heeft is onduidelijk. In de literatuur komen twee opties naar voren; i) bestuurder A krijgt evenveel stemmen als de overige bestuurders samen, dus in ons voorbeeld twee óf ii) iedere bestuurder krijgt één stem.

*Advies*: pas uw statuten aan

Als u op dit moment meervoudig stemrecht in uw statuten heeft staan, raden wij u aan om de statuten in lijn met de nieuwe wet aan te passen, zodat er na 5 jaar geen onduidelijkheid ontstaat over hoe die oude statutaire regeling moet worden uitgelegd. Wij denken graag met u mee over wat nog wel mogelijk is qua differentiatie van stemrecht.

Conclusie

Wij zijn hier ingegaan op de gevolgen van de Wet bestuur en toezicht rechtspersonen die op 1 juli 2021 ingaat. Wij hebben per onderwerp geadviseerd wat te doen. Zoals aangegeven zijn de nieuwe regels direct van toepassing en zijn verenigingen, stichting en coöperaties niet verplicht om hun statuten aan te passen. In sommige gevallen is dat echter wel verstandig. Daar kunnen verschillende redenen voor bestaan, bijvoorbeeld:

- Als u de huidige statuten gebruikt als een soort ’spoorboekje’, bijvoorbeeld bij het nemen van besluiten. In dat geval moet u zich realiseren dat dat spoorboekje na 1 juli 2021 niet meer up-to-date is. Het kan dan voorkomen dat u – per ongeluk – een oude regel toepast (bijvoorbeeld over belangenverstrengeling) en vergeet ook nog in de wet te kijken. Dat kan in sommige situaties zelfs leiden tot aansprakelijkheid.

- Om te toetsen of dat wat in de statuten staat overeenkomt met de praktijk en wordt nageleefd.

- Als u nu een bestuur- en toezichtmodel (bijvoorbeeld een AB/DB-model) heeft dat u wilt toetsen en/of aanpassen aan de wet, of als u een nieuw bestuur- en toezichtmodel wilt invoeren.

- Omdat de bepaling dat een bepaalde bestuurder of commissaris meer stemmen kan uitbrengen dan de andere bestuurders of commissarissen tezamen (meervoudig stemrecht) na 5 jaar vervalt. Heeft u de statuten dan nog niet gewijzigd? Dan kan dat leiden tot onduidelijkheid. Als u discussies daarover wilt voorkomen, is het raadzaam alvast na te denken over een alternatieve regeling en dat ook vast te leggen.

- Omdat het voor alle organisaties – zeker nu met corona – aan te raden is om in de statuten een regeling te treffen voor het geval één of meer functionarissen tijdelijk of definitief hun taken niet meer kunnen uitoefenen, om zo de continuïteit te waarborgen. Dat geldt zeker voor stichtingen zonder raad van commissarissen met maar één of twee bestuurders.

- Omdat als u wilt afwijken van de wettelijke basisregeling voor de situatie dat alle bestuurders of toezichthouders een tegenstrijdig belang hebben, u de statuten moet aanpassen. Dit zou met name aan de orde kunnen zijn bij grote verenigingen.

Dus: was u toch al van plan de statuten van uw organisatie aan te passen? Dan is dit een mooi moment om dat ook daadwerkelijk te doen. Was u dat niet van plan? Grijp dit moment dan aan om eens kritisch naar uw statuten, reglementen en gemaakte afspraken te kijken, zodat de governance van uw vereniging, stichting of coöperatie (weer) op orde is.

Heeft u vragen of wilt u sparren, neem dan contact op met Kristel Jansen, notaris op de afdeling ondernemingsrecht, of één van onze andere specialisten.

De checklist kunt u hier downloaden, of lees het volledig bericht terug op onze website. Indien u dat wenst, kunt u ook de webinar van 22 april 2021 onder leiding van Kristel Jansen nog terugkijken.

Contactformulier

Heb je een vraag

of opmerking?