WIE IS DE UBO VAN UW ORGANISATIE?

De afkorting UBO staat voor Ultimate Beneficial Owner. Dat betekent in het Nederlands: uiteindelijk belanghebbende. Kort gezegd is een UBO iedere natuurlijke persoon die:

- een economisch belang van meer dan 25% heeft bij een organisatie;

- zeggenschap heeft over een organisatie.

Hieronder zullen we per organisatie uitleggen wie als UBO’s moet worden aangewezen. Een organisatie kan meerdere UBO’s hebben. Er is altijd in ieder geval één (peusdo-) UBO.

UBO van een B.V. of een N.V.

Bij een B.V. of een N.V. zijn in ieder geval de volgende natuurlijke personen (pseudo-) UBO:

- Aandeelhouderschap

Een natuurlijk persoon die (in)direct meer dan 25% van de aandelen houdt; - Stemrecht

Een natuurlijk persoon die meer dan 25% van de stemrechten heeft; dat kan een (in)directe aandeelhouder zijn, maar het kan ook een pandhouder of vruchtgebruiker zijn; - Eigendomsbelang ofwel economisch belang

Een natuurlijk persoon die meer dan 25% van het eigendomsbelang heeft. Daarmee wordt bedoeld het recht op uitkering uit het vermogen, zoals winst, reserves of een vereffeningsoverschot, bijvoorbeeld door middel van certificaten; - Andere middelen, waaronder feitelijke zeggenschap

- een natuurlijk persoon die direct of indirect – ongeacht het aantal gehouden aandelen – meer dan de helft van de bestuurders of commissarissen kan benoemen of ontslaan;

- een natuurlijk persoon die direct of indirect op grond van de statuten of een overeenkomst overheersende invloed op de vennootschap kan uitoefenen;

- een natuurlijk persoon die (doorslaggevende) feitelijke zeggenschap heeft. Daaronder wordt verstaan (economische) controle over de vennootschap anders dan via de hiervoor bedoelde criteria. Dit kan blijken uit juridische documenten, maar ook uit feitelijke gedragingen en bestendig gebruik. - Pseudo-UBO

Het kan zijn dat sub a tot en met sub d niet op uw vennootschap van toepassing zijn, bijvoorbeeld omdat het percentage van meer dan 25% niet wordt gehaald of omdat u (samen met ons) twijfelt over welke natuurlijk persoon als UBO kwalificeert. Als u alles heeft gedaan om de UBO te achterhalen, maar dat niet is gelukt, dan moet er een pseudo-UBO aangewezen worden. De hoger leidinggevenden van de vennootschap worden dan aangemerkt als pseudo-UBO(s). Dit zijn alle statutaire bestuurders, of dat er nu 2, 3, 5 of 10 zijn. Is een rechtspersoon bestuurder, dan wordt elke natuurlijke persoon die daarvan bestuurder is als pseudo-UBO aangemerkt.

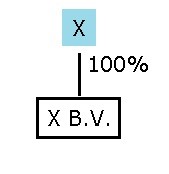

Voorbeeld 1: enig aandeelhouder

X is enig aandeelhouder van X B.V. Hij heeft 100% van de aandelen. X is dus de UBO van X B.V.

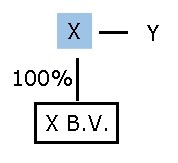

Voorbeeld 2: huwelijk / geregistreerd partnerschap

X, uit voorbeeld 1, trouwt in algehele gemeenschap van goederen met Y. X blijft de enige UBO van X B.V. Bepalend is op wiens naam de aandelen staan. Het is dus niet van belang of iemand getrouwd of geregistreerd als partner is.

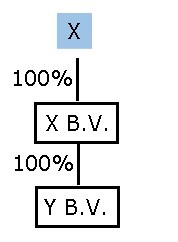

Voorbeeld 3: indirect enig aandeelhouder

X is enig aandeelhouder van X B.V. Op haar beurt is X B.V. enig aandeelhouder van Y B.V. X is dus indirect enig aandeelhouder van Y B.V. X is dus de UBO van X B.V. én Y B.V.

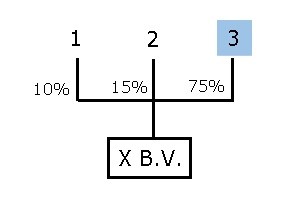

Voorbeeld 4: meerdere aandeelhouders

X B.V. heeft 3 aandeelhouders. Aandeelhouder 1 heeft 10% van de aandelen, aandeelhouder 2 15% en aandeelhouder 3 heeft 75%. Aandeelhouder 3 is de UBO van X B.V.

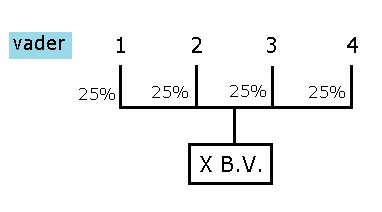

Voorbeeld 5: feitelijke zeggenschap

Een vader heeft zijn aandelen in X B.V. geschonken aan zijn 4 kinderen, ieder 25%. De kinderen hebben het juridisch gezien voor het zeggen en zij strijken ook de winst op, maar in de praktijk heeft vader nog steeds een dikke vinger in de pap en luisteren de kinderen allemaal naar hem. Vader is UBO omdat hij in de praktijk de touwtjes in handen heeft.

Voorbeeld 6: minderjarige aandeelhouder

Drie jonge ondernemers richten een B.V. op. Zij krijgen elk 1/3de gedeelte van de aandelen. Eén van de drie jongens is nog net geen 18. Toch worden alle drie de ondernemers als UBO aangemerkt. De minderjarigheid van één van hen doet daar niets aan af. Hij kan wel om afscherming van zijn gegevens verzoeken.

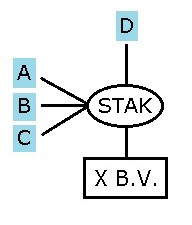

Voorbeeld 7: gecertificeerde aandelen

De aandelen van X B.V. zijn gecertificeerd en worden gehouden door een Stichting Administratiekantoor (‘STAK’). Het bestuur van de STAK bestaat uit A, B en C. De enige certificaathouder is D.

UBO’s van X B.V. zijn: A, B, C én D.

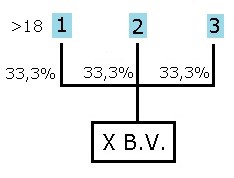

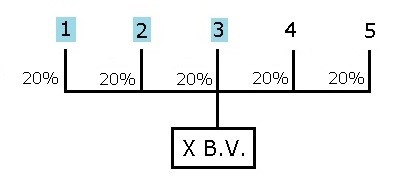

Voorbeeld 8: pseudo-UBO

X B.V. heeft 5 aandeelhouders. Zij hebben elk 20% van de aandelen. Aandeelhouders 1, 2 en 3 zijn de bestuurders. Aandeelhouder 1 is de voorzitter. Niemand van de aandeelhouders is een échte UBO. Daarom moet er een pseudo-UBO aangewezen worden. Alle statutaire bestuurders, en dus niet alleen de voorzitter, zijn pseudo-UBO, dat wil zeggen 1, 2 en 3.

UBO van een V.O.F., maatschap of C.V.

Bij een V.O.F., maatschap of C.V. (een personenvennootschap) zijn in ieder geval de volgende natuurlijke personen (pseudo-)UBO:

- Eigendomsbelang ofwel economisch belang

Een natuurlijk persoon die meer dan 25% van het eigendomsbelang heeft. Daarmee wordt bedoeld het recht op uitkering uit het vermogen, zoals winst, reserves of een vereffeningsoverschot; - Stemrecht

Een natuurlijk persoon die meer dan 25% van stemmen heeft bij één van de volgende besluiten:

- een besluit tot wijziging van de vennootschapsovereenkomst;

- een besluit ter zake van de uitvoering van de vennootschapsovereenkomst (niet zijnde daden van beheer), voor zover in die overeenkomst besluitvorming bij meerderheid van stemmen is voorgeschreven; - Feitelijke zeggenschap

Een natuurlijk persoon die (doorslaggevende) feitelijke zeggenschap heeft. Daaronder wordt verstaan (economische) controle over de vennootschap anders dan via de hiervoor bedoelde criteria. Dit kan blijken uit juridische documenten, maar ook uit feitelijke gedragingen en bestendig gebruik; - Pseudo-UBO

Het kan zijn dat sub a tot en met sub d niet op uw vennootschap van toepassing zijn, bijvoorbeeld omdat het percentage van meer dan 25% niet wordt gehaald of omdat u (samen met ons) twijfelt over welke natuurlijk persoon als UBO kwalificeert. Als u alles heeft gedaan om de UBO te achterhalen, maar dat niet is gelukt, dan moet er een pseudo-UBO aangewezen worden. De hoger leidinggevenden van de vennootschap worden dan aangemerkt als pseudo-UBO(s). Dit zijn alle vennoten, of dat er nu 2, 3, 5 of 10 zijn, maar niet de commanditaire vennoten. Is een rechtspersoon vennoot, dan wordt elke natuurlijke persoon die daarvan bestuurder is als pseudo-UBO aangemerkt.

Voorbeeld 1: gelijke partners

Twee vennoten hebben een VOF. Zij hebben allebei evenveel ingebracht en de winst wordt 50/50 verdeeld. Beide vennoten zijn voor 50% gerechtigd tot het vermogen en zij worden dus allebei als UBO aangemerkt. (Hetzelfde geldt voor een maatschap.)

Voorbeeld 2: ongelijk stemrecht

Een advocatenmaatschap bestaat uit 8 maten. De inbreng is gelijk. De twee oorspronkelijke oprichters hebben bij het nemen van belangrijke besluiten ieder 6 stemmen, terwijl de overige 6 maten ieder slechts 1 stem kunnen uitbrengen. De twee oprichters zijn UBO. (Hetzelfde geldt voor een vof.)

Voorbeeld 3: pseudo-UBO bij een CV

Een C.V. heeft één beherend vennoot en 5 commanditaire vennoten. Alle vennoten hebben evenveel stemrecht. Het winstrecht van de beherend vennoot is beperkt tot 1% en de commandieten hebben ieder een gelijk deel in de winst. De beherend vennoot is pseudo-UBO.

UBO van een vereniging, OWM, coöperatie of stichting

Bij een vereniging, OWM, coöperatie of stichting (overige rechtspersonen) zijn in ieder geval de volgende natuurlijke personen (pseudo-)UBO:

- Eigendomsbelang ofwel economisch belang

Een natuurlijk persoon die meer dan 25% van het eigendomsbelang houdt. Daarmee wordt bedoeld het recht op uitkering uit het vermogen, zoals winst, reserves of een vereffeningsoverschot.

Bij een stichting (waaronder goede doelen-stichtingen/ANBI’s) moeten natuurlijke personen die een uitkering krijgen van meer dan 25% van het gehele vermogen van de stichting als UBO’s worden aangemerkt.

In de meeste gevallen worden certificaathouders op basis van eigendomsbelang niet als UBO van een STAK (Stichting Administratiekantoor) aangemerkt. Zij hebben weliswaar recht op vermogen van de vennootschap, maar niet op het vermogen van de STAK. De STAK is nagenoeg altijd namelijk verplicht elke uitkering uit de vennootschap direct door te betalen aan de certificaathouder. Zij is in dat geval slechts een ‘doorgeefluik’. De certificaathouders zouden wel op grond van stemrecht (zie hierna) als UBO’s kunnen worden aangemerkt. - Stemrecht bij een besluit tot statutenwijziging

Een natuurlijk persoon die meer dan 25% van stemmen heeft bij een besluit tot statutenwijziging, waarbij geen rekening wordt gehouden met eventuele (statutaire) goedkeuringsvereisten; - Feitelijke zeggenschap

Een natuurlijk persoon die (doorslaggevende) feitelijke zeggenschap heeft. Daaronder wordt verstaan (economische) controle over de rechtspersoon anders dan via de hiervoor bedoelde criteria. Dat kan blijken uit juridische documenten, maar ook uit feitelijke gedragingen en bestendig gebruik; - Pseudo-UBO

Het kan zijn dat sub a tot en met sub d niet op uw rechtspersoon van toepassing zijn, bijvoorbeeld omdat het percentage van meer dan 25% niet wordt gehaald of omdat u (samen met ons) twijfelt over welke natuurlijk persoon als UBO kwalificeert. Als u alles heeft gedaan om de UBO te achterhalen, maar dat niet gelukt is, dan moet er een pseudo-UBO aangewezen worden. De hoger leidinggevenden van de stichting worden dan aangemerkt als pseudo-UBO(s). Dit zijn alle statutair bestuurders, of dat er nu 2, 3, 5 of 10 zijn. Is een rechtspersoon bestuurder, dan wordt elke natuurlijke persoon die daarvan bestuurder is als pseudo-UBO aangemerkt.

Voorbeeld 1: eigendomsbelang bij stichting

Een stichting zamelt uitsluitend geld in om het mogelijk te maken dat een ziek kindje een levensreddende behandeling kan ondergaan. Bij zo’n stichting is dat betreffende kindje de UBO, omdat die recht heeft op meer dan 25% van het vermogen van de stichting.

Voorbeeld 2: zorginstelling met 1 bestuurder en een raad van toezicht waarvan de statuten kunnen worden gewijzigd

Een zorgstichting heeft 1 bestuurder en een raad van toezicht (RvT) bestaande uit 3 personen. Er is niemand die meer dan 25% eigendomsbelang heeft. Het besluit tot statutenwijziging wordt genomen door de bestuurder, maar met voorafgaande goedkeuring van de RvT. De bestuurder is de (echte) UBO van de stichting, omdat die bestuurder meer dan 25% van de stemmen heeft bij het besluit tot statutenwijziging. Er wordt geen rekening gehouden met het goedkeuringsvereiste.

Voorbeeld 3: een STAK

In de statuten van de Stichting Administratiekantoor (‘STAK’) is bepaald dat zij verplicht is iedere uitkering die zij ontvangt uit de door haar gehouden aandelen direct door te betalen aan de certificaathouders. De STAK is dus slechts een doorgeefluik. Daarom kunnen de certificaathouders niet op grond van eigendomsbelang als UBO worden aangemerkt.

Wie dan wel? Er zijn verschillende situaties mogelijk:

- De vergadering van certificaathouders is bevoegd tot wijziging van de statuten van de STAK. Iedere certificaathouder die bij het besluit tot statutenwijziging meer dan 25% van de stemmen heeft, moet als UBO van de STAK worden aangewezen.

- Het bestuur is bevoegd tot wijziging van de statuten van de STAK. Iedere bestuurder die bij het besluit tot statutenwijziging meer dan 25% van de stemmen heeft, moet als UBO van de STAK worden aangewezen.

- Als situatie 1 en situatie 2 niet van toepassing zijn, dienen alle bestuurders als pseudo-UBO’s van de STAK te worden aangemerkt.

Voorbeeld 4: een stichting waarvan de statuten niet kunnen worden gewijzigd

De stichting tot behoud van de rode kater heeft 1 bestuurder. In de statuten staat dat die statuten niet kunnen worden gewijzigd. Deze stichting heeft geen echte UBO. Er is niemand die meer dan 25% eigendomsbelang heeft en het stemrechtcriterium gaat niet op, omdat de statuten niet kunnen worden gewijzigd. De bestuurder zal daarom als pseudo-UBO worden aangewezen.

Voorbeeld 5: koor

Het plaatselijke koor is een vereniging die haar statuten heeft vastgelegd in een notariële akte. De vereniging heeft 25 leden en 3 bestuurders: een voorzitter, een secretaris en een penningmeester. De algemene ledenvergadering is bevoegd te besluiten tot statutenwijziging. Alle leden hebben daarbij één stem. Omdat er niemand is die meer dan 25% eigendomsbelang heeft en er niemand is die meer dan 25% van de stemmen kan uitoefenen bij een statutenwijziging, moeten alle bestuurders tot pseudo-UBO worden aangewezen. Hierbij gaan we ervan uit dat er niemand is die de feitelijke zeggenschap heeft.

Voorbeeld 6: voetbalvereniging met één belangrijke financier

Voetbalvereniging K heeft 350 leden en 5 bestuurders. Aanhanger M heeft geen formele rol in de vereniging, maar vervult als externe financier een hele belangrijke rol. In feite heeft hij het voor het zeggen binnen de club. Aanhanger M is daarmee de UBO van deze vereniging.

UBO van een kerkgenootschap

Bij een kerkgenootschap zijn in ieder geval de volgende natuurlijke personen (pseudo-)UBO:

- Rechtsopvolger bij ontbinding

Natuurlijke personen die bij ontbinding van het kerkgenootschap als rechtsopvolger in het statuut van het kerkgenootschap zijn benoemd; of - Pseudo-UBO

Indien sub a niet van toepassing is, u (samen met ons) twijfelt over welke natuurlijk persoon als UBO kwalificeert of u alles heeft gedaan om de UBO te achterhalen, maar dat is niet gelukt, worden de natuurlijk personen die als bestuurder staan vermeld in het eigen statuut, of zo mogelijk als bestuurder staan genoemd in de documenten van de kerkelijke organisatie aangemerkt als pseudo-UBO(s).

UBO van een trust

Bij een trust zijn in ieder geval de volgende natuurlijke personen UBO:

- de oprichter of oprichters;

- de trustee of trustees;

- voor zover van toepassing, de protector of protectors;

- de begunstigden, of voor zover de afzonderlijke personen die de begunstigden zijn van de trust niet kunnen worden bepaald, de groep van personen in wier belang de trust hoofdzakelijk is opgericht of werkzaam is; en

- elke andere natuurlijke persoon die door directe of indirecte eigendom of via andere middelen uiteindelijke zeggenschap over de trust uitoefent.

Heeft u nog vragen?

Wilt u nog meer weten over het UBO-register? Neem dan contact met mr. Kristel Jansen, via telefoonnummer 0318 – 685 685.